- みずほ銀行カードローンでお金を借りるか迷っている

- みずほ銀行カードローンを実際に利用した人の口コミが知りたい

- みずほ銀行カードローンの評判が知りたい

みずほ銀行の口座を持っていれば、申し込みから最短当日に審査結果が判明する「みずほ銀行カードローン」。

「審査結果が早い」「他社よりもみずほ銀行カードローンは金利が低い」という良い口コミもある一方で、「借入までに2週間かかった」という悪い評判があるのも事実。

「みずほ銀行カードローンの審査は厳しいのか?」「みずほ銀行カードローンを利用していると周りにバレやすい?」このようなことも気になるところだろう。

様々な評判があることから、みずほ銀行カードローンで借入しようか迷っている人もいるだろう。

そこで、今回はみずほ銀行カードローンの口コミ・評判や借入した場合のメリット・デメリットなど様々な視点からみずほ銀行カードローンを評価する。

他社の銀行カードローンとの比較も行うので、自分自身にみずほ銀行カードローンが最適かどうかも判断できるだろう。

みずほ銀行カードローンの評判が知りたい人、借入を検討している人は参考にしてほしい。

みずほ銀行カードローンの口コミ・評判

まずは、みずほ銀行カードローンの基本情報と金利・借入スピードなどの項目別評価、実際のユーザーの口コミから確認していこう。

| 申込条件 | 金利 | 限度額 | 審査時間 |

| 満20歳〜66歳未満 安定した収入と返済能力 保証会社の保証を受けられる方 | 2.0~14.0% | 10万円~800万円 | 最短当日 |

| カードレス | WEB完結 | 無利息期間 | 郵送物 |

| 不可 | 可能 | なし | なし |

| 項目 | 詳細 |

| 総合評価 | 3.5 |

| 金利 | 3.6 |

| 借入までのスピード | 3.3 |

| 借入・返済手続きの利便性 | 3.6 |

| サポート体制 | 3.7 |

みずほ銀行カードローンの口コミ

金利はネット銀行などよりは高めですが、大手銀行の中では低いほうですし限度額が低めであれば審査もそれほど厳しくないと思います。

ネットで簡単に申し込むことができたし、繰り返し借入できるのでその都度審査を受けたり利用したいと申請しなくて良いので楽でした。

みずほ銀行のキャッシュカードを持っていたため手続きが簡単でスムーズに審査ができました。金利も安かったので返済の目処も立てやすかったです。

みずほ銀行カードローンでお金を借りるとやばいの?

結論からいうと、みずほ銀行カードローンでお金を借りるのはやばいことではない。

みずほ銀行は金融庁から認可を受けており、銀行として登録されている。

盤石な経営基盤を確立しているみずほ銀行が展開するみずほ銀行カードローンが、なぜやばいといわれているのだろうか。

みずほ銀行がやばいといわれている理由とお金を借りる時に気をつけるべき点を解説する。

みずほ銀行カードローンでお金を借りることは「やばいこと」ではない

みずほ銀行カードローンを含めた銀行カードローンは、金融機関が個人向けにお金を貸し付けるサービスである。

「お金を借りる」ことに良いイメージを持たない人がいるため、「みずほ銀行カードローンでお金を借りることはやばい」という認識なのだろう。

決してみずほ銀行カードローンでお金を借りることはやばいことではない。

住宅や自動車を購入する時に利用する住宅ローンやカーローンと大差ない。

確かに銀行カードローンはその他ローンよりも金利は高いが、無理のない返済計画を立てて正しく利用すればリスクを抑えて活用できる。

銀行カードローンは銀行法と呼ばれる法律に基づいて運用されているため、違法性はない。

貸付する際は申し込み者の職業・年収・家族構成などの属性を総合的に判断し、利用限度額を決定している。

また、金利に関しても利息制限法や出資法によって、上限金利も決められているため債務超過や多重債務にはなりづらい。

一部の利用者がみずほ銀行カードローンを適切に利用せずに返済困難となり、債務整理をしたことで「みずほ銀行カードローン=やばい」というイメージが定着してしまった背景がある。

みずほ銀行カードローンは、法律を遵守して健全に管理運営しているローンサービスであり、適切に利用すれば危険なことは決して起きない。

カードローンでお金を借りることが「やばい」と言われる理由

みずほ銀行カードローンをはじめとするカードローンでお金を借りることが「やばい」と言われる理由には、返済できない場合に様々な悪影響があるからだ。

まずは、返済遅延による信用情報への影響だろう。

カードローンでお金を借りると利用限度額に応じた返済額が決定され、毎月の期日までに返済しなければならない。

返済を延滞すると、金融機関から自宅や職場に電話連絡がある。

この時にすぐに対応し、返済すれば遅延損害金を支払うだけで信用情報への影響は少ない。

ただ、延滞を繰り返すと金融機関の信用を失い、カードローンの強制解約に繋がってしまうケースも少なくない。

金融機関からの連絡も無視し続けて61日以上の延滞を続けると、信用情報機関に金融事故として登録される。

金融事故が登録されると、新規にローン申し込みした際に審査が通過しづらくなってしまう。

また、クレジットカードやローンの更新の際にも悪影響は避けられない。

事故情報が登録された後も滞納と続けて金融機関からの再三の連絡を無視し続けた場合は、金融機関から法的措置をとられてしまうことになりかねない。

そうなってしまえば給与や財産は差し押さえられ、それでも返済できない場合は自己破産などの債務整理をすることになる。

債務整理した場合も信用情報に事故情報として登録され、一定期間はローンやクレジットカード、賃貸契約などの審査に通りづらくなってしまう。

そうなると、普段の生活に多大な影響を与えることになるだろう。

もちろん適切にカードローンを利用すればこういった事態につながることは少ないが、一部の利用者が最悪の事態に陥ることもあるので「カードローン=やばい」と言われている。

みずほ銀行カードローンでお金を借りる時に気を付けるべきこと

みずほ銀行カードローンでお金を借りる際は、借入する前に必ず返済計画を立てるようにしてほしい。

返済期間や支払総額、利息合計など具体的な返済計画を立てることで、必要以上の借入や余計な出費を抑える効果を期待できる。

返済計画を立てる際は計算が必要になるが、みずほ銀行カードローンの公式サイトで返済シミュレーションを利用可能だ。

返済計画を立てる際にぜひ活用してほしい。

また、みずほ銀行カードローンからお金を借入する時には、必要な金額だけ借りるように心がけよう。

カードローンは、利用限度額内であれば追加で借入できるが、必要以上に借入すると利息を多く支払うことにつながってしまう。

また、多額の現金が手元にあると浪費してしまい、当初よりも返済金額が大きくなってしまい、返済が長期化する可能性もある。

そのため、カードローンから借入する時は必要な金額だけを借入するように気をつけてほしい。

返済期間中に保険の解約や賞与、遺産相続など臨時収入が手に入ることがある。

臨時収入がなかったとしても支出削減によって、手元のお金に余裕が出る場合もあるだろう。

そういった時は、繰上返済して元金を減らすようにしてほしい。

元金を減らせば、その分にかかる利息を減らして支払期間も短くできる。

無理な繰上返済は借入を繰り返すことにつながるのでおすすめできないが、余裕があるなら毎月の返済をこなしつつ繰上返済にもチャレンジすべきだ。

- 出典元:カードローン 返済金額シミュレーション | みずほ銀行

みずほ銀行カードローンでお金を借りるデメリットはある?

みずほ銀行カードローンは、「審査が早くて金利が低い」と評判のカードローンではあるが、残念ながらデメリットはある。

ここからは、みずほ銀行カードローンの4つのデメリットを紹介しよう。

口座開設からだと借入までに時間がかかる

みずほ銀行カードローンでは、みずほ銀行の口座開設が必須になる。

口座開設から進める場合は、審査が即日で終わったとしても口座開設に時間がかかってしまい、借入までに2~3週間はかかってしまう。

なるべく早めに借りたい人や口座開設不要で借入したい人は、みずほ銀行カードローン以外のカードローンの検討をおすすめする。

例えば、三井住友銀行カードローンであれば、口座開設せずに最短即日で審査完了だ。

すぐに手元にお金が必要な場合は、口座開設不要で借入できるカードローンを検討しよう。

- 出典元:【カードローン】インターネットで申込後、カードローンが利用可能となるまでの目安はどれくらいですか? | FAQ(よくあるご質問)

- 出典元:カードローン 商品詳細について : 三井住友銀行

電話での在籍確認が行われる

みずほ銀行カードローンでは、原則として電話での在籍確認が行われる。

在籍確認とは、申し込み者の職場に電話連絡することで勤務実態があるかを金融機関が確認する行為のことだ。

在籍確認時はカードローンの申し込みだとバレないように金融機関側が対応してくれるが、職場に個人名や銀行名で連絡があるのは不自然である。

そのため、カードローンの申し込みということが同僚や上司に気付かれてしまう危険性は否めない。

在籍確認はカードローンにおいて重要な審査項目であるため、どのカードローンでも必須のプロセスである。

また、特に銀行カードローンの場合は電話連絡を基本としているところがほとんどだ。

なお、銀行カードローンの中でもセブン銀行カードローンなど一部では電話での在籍確認をしない方針の会社もある。

ただし、必要だと判断されれば電話での在籍確認が行われることは理解しておこう。

- 出典元:よくある質問|セブン銀行

コンビニATMでは手数料がかかる

みずほ銀行カードローンでは、提携しているコンビニATM(セブン銀行・ローソン銀行・イーネット)を利用すると、手数料がかかる。

手数料は利用する時間帯によるが、110円もしくは220円だ。

また、土曜日22:00~24:00、日曜日0:00~8:00はATMが利用できなくなる点も注意が必要である。

コンビニATMの手数料無料となるカードローンは複数あり、その代表例がイオン銀行カードローンだ。

イオン銀行カードローンはコンビニATM(ローソン銀行・イーネット)を24時間365日利用でき、何度も取引しても手数料は無料である。

みずほ銀行カードローンは取引に手数料がかかるため、手数料が気になるならイオン銀行カードローンなどのATM手数料が無料のカードローンを利用しよう。

- 出典元:コンビニATMご利用時間と手数料 | みずほ銀行

専業主婦は申し込みできない

みずほ銀行カードローンでは、専業主婦は申し込みできない。

カードローンの申し込み条件にて「安定かつ継続した収入の見込める方」と定められているからだ。

みずほ銀行カードローンは、安定かた継続した収入が見込める場合はパートやアルバイトでも申し込みOK。

しかし、専業主婦は収入源がないためこの条件に当てはまらない。

ただし、専業主婦でも借入できるカードローンはいくつかある。

楽天銀行スーパーローンでは、専業主婦も借入可能だ。

利用限度額は50万円までになるが、「専業主婦でも借入可能」と商品概要に記載されている。

専業主婦で借入したいなら、楽天銀行スーパーローンのような専業主婦でも借入可能なカードローンを検討してほしい。

- 出典元:楽天銀行スーパーローン商品概要 – 楽天銀行

口コミから検証!みずほ銀行カードローンの3つのメリット

当社では、みずほ銀行カードローンを利用したことがある20代~50代の男女46人にアンケート調査を実施した。

アンケート結果とその結果から分かったみずほ銀行カードローンの3つのメリットを紹介する。

ユーザーアンケートの結果と見解

アンケートから得られたアンケート回答の一部を引用し、見解をまとめた。

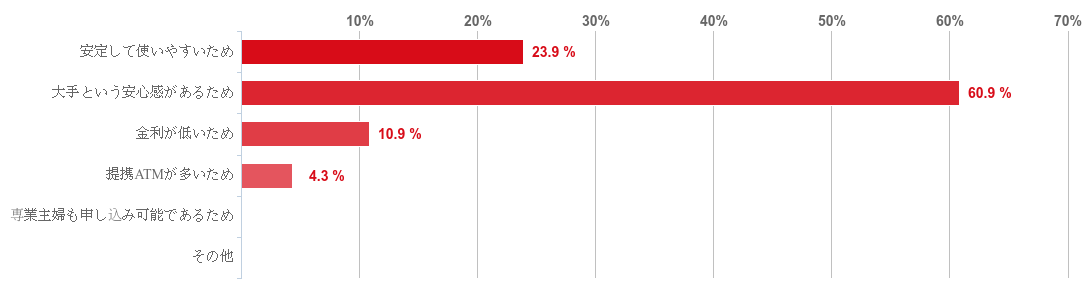

選んだ理由

みずほ銀行カードローンを選んだ理由として、「大手という安心感があるため」が最も多く、60.9%となった。

続いて「安定して使いやすいため」が23.9%、「金利が低いため」が10.9%という結果だ。

みずほ銀行は三井住友銀行、三菱UFJ銀行と並ぶメガバンクであり、銀行口座を利用している人も多いだろう。

そういった安心感からみずほ銀行カードローンを選んだことが分かる。

また、みずほ銀行カードローンは大手企業であるため、トラブルが起きることは少ない。

なお、金利が低い銀行カードローンという評判が多く、そういった口コミを参考に選んでいると考えられる。

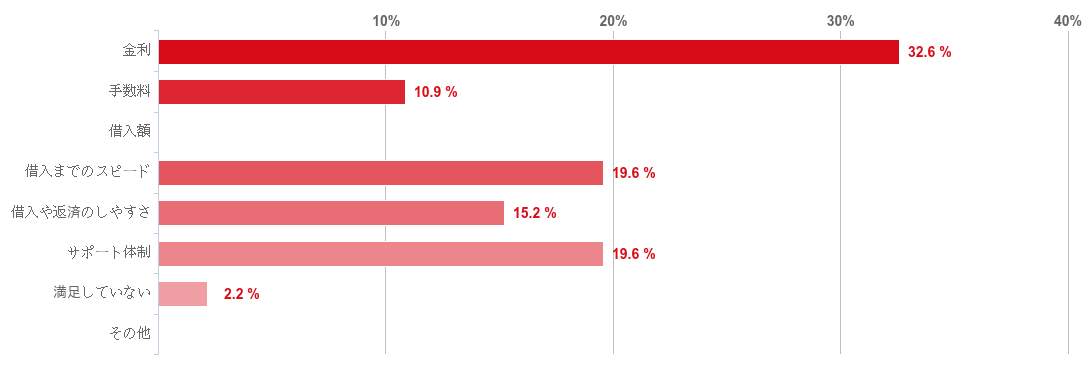

最も評価している点

みずほ銀行カードローンを最も評価している点としては、「金利」が、32.6%であった。

続いて「借入までのスピード」「サポート体制」が19.6%、「借入や返済のしやすさ」が15.2%という結果になる。

多くの人がみずほ銀行カードローンの金利の低さを評価している。

銀行カードローンの上限金利は年14.0%であり、三井住友銀行カードローンは年14.5%、三菱UFJ銀行カードローン「バンクイック」は年14.6%である。

確かに他社のカードローンよりも上限金利は低いため、その点を評価している利用者は多い。

また、「借入までのスピード」に関してはみずほ銀行の口座を持っていれば、口座開設までの時間を短縮できる。

「サポート体制」も公式サイトにチャットやヘルプを設けており、気軽に質問ができる環境を整えていることが評価されたのだろう。

「借入や返済のしやすさ」では、みずほ銀行カードローンでは借入や返済がWeb上で完結できる点が利用者に高評価だったと推測できる。

どのような場合におすすめか

利用者のみずほ銀行カードローンに関する多かったおすすめポイントを一部抜粋する。

20代女性

20代女性みずほ銀行という大手の銀行のキャッシュカードがあればそのままの状況で申し込めるので、本人確認などの手間がなく楽

みずほ銀行のキャッシュカードがあれば、銀行口座開設時に本人確認しているためスムーズにみずほ銀行カードローンの申し込みも可能だ。

30代男性

30代男性少しでも金利を安くおさえたい人や、大手の銀行ならではの、安心感を求めている人におすすめだと感じます。

みずほ銀行カードローンは他社のカードローンよりも金利が低く、メガバンクであるため利用者の不安感も軽減されると考えられる。

20代男性ウェブで申し込みできるので店舗に行くことなく手続きが完結できるのがありがたいです。 審査も丁寧でスピードも問題なかったです。

Webで申し込みから契約、借入まで完結できるので忙しい社会人でも都合がいい時に申し込みが可能である。

みずほ銀行カードローンのメリット①:金利が低い

みずほ銀行カードローンの1つめのメリットは、金利が低い点だ。

金利は年2.0%~14.0%であり、銀行カードローンの中でも低い部類である。

上限金利はメガバンクの中で最も低くなっている。

そのため、金利によって返済が困難になる可能性は低く、無理のない返済を続けられるだろう。

みずほ銀行カードローンは、利用者にとって負担が少ないカードローンといえる。

みずほ銀行カードローンのメリット②:銀行口座があれば手続きがスムーズ

みずほ銀行カードローンの2つめのメリットは、銀行口座があれば手続きがスムーズな点だ。

みずほ銀行カードローンを利用する場合、みずほ銀行の口座開設が必要となる。

口座開設までするとなると、2~3週間ほど借入までかかってしまう。

ただし、みずほ銀行の口座を持っている場合は、口座開設が不要となり借入までの時間は最短当日~1週間ほどに短縮される。

みずほ銀行を普段利用しているなら、借入までの時間が短くなるのでみずほ銀行カードローンへの申し込みをおすすめする。

みずほ銀行カードローンのメリット③:申し込みから返済までWeb完結できる

みずほ銀行カードローンの3つめのメリットは、申し込みから返済までWeb完結できる点だ。

みずほ銀行カードローンでは来店せずに申し込み可能だ。

本人確認書類もスマホで写真撮影するなどで提出でき、審査には手間がかからない。

みずほ銀行のキャッシュカードを持っていれば、カードを使って取引が可能だ。

カードがなかったとしても「みずほダイレクト」というインターネットバンキングを利用すれば、Web上で借入もできる。

さらに、返済も「みずほダイレクト」からできるので、申し込みから返済までできるのはみずほ銀行カードローンのメリットだ。

みずほ銀行カードローンでの借入が向いている人・向いていない人

これまでのみずほ銀行カードローンの評判や口コミから、みずほ銀行カードローンでの借入が向いている人、向いていない人の特徴を解説する。

みずほ銀行カードローンでの借入が向いている人

みずほ銀行カードローンでの借入が向いている人の特徴は、以下の通りだ。

- みずほ銀行の口座を持っている人

- 100万円未満の借入する人

- Web完結したい人

みずほ銀行の口座を持っている人

みずほ銀行の口座を持っている人は、カードローンの申し込みが簡略化できる。

普段利用しているキャッシュカードをローンカードとして利用可能だ。

また、口座開設する必要がないため、最長1週間ほどで借入できる。

100万円未満の借入する人

みずほ銀行カードローンと他の銀行カードローンの金利を比較した表である。

| カードローン名 | 金利(年率) |

|---|---|

| みずほ銀行カードローン | 2.0%~14.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.4%~14.6% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 住信SBIネット銀行カードローン | 1.89%~14.79% |

上限金利は年14.0%であり、この金利は100万円未満の利用限度額の時に適用される。

そのため、100万円未満の借入をする人は、みずほ銀行カードローンにすると約0.5~0.79%の金利を減らすことが可能だ。

Web完結したい人

みずほ銀行カードローンは、申し込みから返済までWeb完結できる。

申し込みは24時間365日受付しており、本人確認書類の提出もWeb上で可能だ。

また、「みずほダイレクト」というネットバンキングを利用していれば、ネットバンキング内で借入・返済ができるようになる。

来店せずにWeb完結で申し込みから返済までしたい人なら、みずほ銀行カードローンはおすすめである。

みずほ銀行カードローンでの借入が向いていない人

みずほ銀行カードローンでの借入が向いていない人の特徴は、以下の通りだ。

- 専業主婦の人

- 電話での在籍確認をされたくない人

- 手数料を気にする人

専業主婦の人

みずほ銀行カードローンは、収入のない専業主婦の人は申し込めない。

安定した収入がないと、「支払い能力がない人」とみなされてしまうからだ。

ただし、専業主婦であってもパートやアルバイトなどで稼いでいる場合は、審査に通る可能性はある。

一定以上の収入があるなら専業主婦でも、みずほ銀行カードローンに申込んでみてほしい。

電話での在籍確認をされたくない人

みずほ銀行カードローンでは、必ず電話での在籍確認が行われる。

電話での在籍確認をされたくない人には、みずほ銀行カードローンは向かないだろう。

在籍確認といっても銀行名や個人名を名乗ってくれるため、カードローンの申し込みだとバレる可能性は低い。

また、在籍確認は2~3分で完了するので実際のところ申し込み者への負担はそこまで大きくない。

それでも、周囲には絶対にバレたくない、など電話での在籍確認をどうしても避けたいという人は、消費者金融など在籍確認不要のカードローンを利用するようにしよう。

手数料を気にする人

みずほ銀行カードローンは、みずほ銀行ATMの他に提携しているコンビニATM(セブン銀行・ローソン銀行・イーネット)が利用できる。

ただし、コンビニATMを利用すると、手数料がかかってしまう。

みずほマイレージクラブの会員になると、取引状況に応じて一定回数手数料が無料になる。

コンビニATMを利用したい人は、手数料無料のカードローンを検討した方がいいだろう。

みずほ銀行カードローンとその他のカードローンの評判を比較

みずほ銀行カードローンには多くのメリットがあるが、いくつかデメリットがある。

そのデメリットを補うカードローンを紹介するので、検討してみてほしい。

専業主婦で借入したいなら楽天銀行スーパーローン

楽天銀行スーパーローンは、借入限度額は最高800万円、金利は年1.9%~14.5%の銀行カードローンである。

楽天銀行スーパーローンの最大の特徴といえば、専業主婦でも借入可能な点だろう。

楽天銀行スーパーローンの商品概要に「専業主婦でも借入可能」と明記してある。

ただし、専業主婦の場合は利用限度額は50万円までとなっているので注意してほしい。

専業主婦だとみずほ銀行カードローンは利用できないので、楽天銀行スーパーローンを検討してみよう。

- 出典元:楽天銀行スーパーローン商品概要 – 楽天銀行

コンビニATM無料のオリックス銀行カードローン

オリックス銀行カードローンは、借入限度額は最高800万円、金利は年1.7%~14.8%の銀行カードローンである。

自社ATMを持たないので、提携ATMでの借入・返済が基本だ。

提携ATMはコンビニATM(セブン銀行、ローソン銀行、イーネット)、イオン銀行、三井住友銀行、三菱UFJ銀行と多岐に渡る。

なお、提携ATMの借入・返済は手数料0円となっており、利便性が高い銀行カードローンといえる。

みずほ銀行カードローンは提携ATM利用だと手数料がかかってしまうので、コンビニATMを多用するならオリックス銀行カードローンをおすすめする。

電話での在籍確認不要のセブン銀行カードローン

セブン銀行カードローンは、借入限度額は最高300万円、金利は年12.0%~15.0%の銀行カードローンである。

金利は高めに設定されているが、セブン銀行カードローンでは原則電話での在籍確認が必要ない。

他のカードローンよりも金利が高いので特に高額な借入には注意する必要があるが、電話で在籍確認されたくないならセブン銀行カードローンを検討してみてほしい。

- 出典元:よくある質問|セブン銀行

みずほ銀行カードローンの基本情報

みずほ銀行カードローンの概要、借入条件、借入方法についてまとめておく。

申し込みを検討した時に活用してほしい。

みずほ銀行カードローンの会社概要

みずほ銀行カードローンを提供している会社概要をまとめている。

| 会社名 | 株式会社みずほ銀行 |

|---|---|

| 住所 | 〒100–8176 東京都千代田区大手町1丁目5番5号(大手町タワー) |

| ホームページ | https://www.mizuhobank.co.jp/index.html |

| 問い合わせ先 | みずほ銀行カードローン専用ダイヤル:0120-324-555 |

| 発足日 | 2013年7月1日 |

| 資本金 | 1兆4,040億円(2024年3月31日現在) |

| 登録金融機関 | 関東財務局長(登金)第6号 |

| 加入協会 | 日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人第二種金融商品取引業協会 |

| 個人信用期間 | 全国銀行個人信用情報センター 株式会社シー・アイ・シー |

みずほ銀行カードローンの借入条件

みずほ銀行カードローンの借入条件をまとめている。

| 金利(実質年率) | 2.0%~14.0% |

|---|---|

| 利用限度額 | 10万円~800万円(10万円単位) |

| 遅延損害金(実質年率) | 19.9% |

| 無利息期間 | なし |

| 契約年齢 | 満20歳以上~満66歳未満 |

| 収入 | 安定かつ継続的収入が見込める方 |

| 保証会社 | 株式会社オリエントコーポレーションまたはアイフル株式会社のどちらかの保証を受けられる方 |

| 外国人 | 永住許可を受けている方 |

| 資金使途 | 自由 |

| 取引期間 | 1年(1年ごとに審査のうえで自動更新) |

| 保証人 | 不要 |

| 保証料 | 不要 |

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法としては、「みずほダイレクトでの借入」「ATMでの借入」の2つである。

みずほダイレクトはインターネットバンキングであり、みずほ銀行の普通預金口座を持っていれば申し込み可能だ。

みずほダイレクトを利用すれば、24時間いつでも借入できる。

借入はアプリもしくはWebどちらでも利用可能だ。

一例として、みずほダイレクトアプリの借入方法をステップごとに紹介する。

- アプリ起動後に「商品・サービス」から「各種ローン」を選択。

- 「各種ローン」から借入するカードローン口座を選択。

- 「借入する」を選択し、案内に従って借入希望金額を入力して借入。

3つのステップで簡単に借入できる。

ATMでの借入では、みずほ銀行ATMと提携ATMが利用可能だ。

- 提携金融機関ATM(三井住友銀行など)

- ゆうちょ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネット

みずほ銀行キャッシュカードをATMに挿入し、案内指示に従って操作すれば借入できる。

なお、ATMでの借入ではメンテナンスなどで借入できない時間帯があることに注意しなければならない。

また、ATMでの借入では、利用するATMによって所定の手数料が発生する場合がある。

最後にみずほ銀行カードローンの申し込み方法について紹介する。

みずほ銀行カードローンに申し込むには

最後に、みずほ銀行カードローンに申し込みを検討している人のために申し込み方法の種類、おすすめの申し込み方法と具体的な手順を紹介する。

みずほ銀行カードローンの申し込み方法

みずほ銀行カードローンの申し込み方法としては、「パソコン・スマホによる申し込み」「電話による申し込み」の2つがある。

パソコン・スマホの場合は、みずほ銀行カードローンの公式サイトから申し込みフォームと本人確認書類を提出すれば申し込みできる。

一方電話の場合は、みずほ銀行カードローン専用ダイヤル(0120–324–555)に連絡すると申し込み可能だ。

2つの申し込み方法があるが、おすすめはパソコン・スマホによる申し込みだ。

電話による申し込みでは、みずほ銀行の口座を持っている必要があり、電話申し込みの際にみずほダイレクトご利用カードもしくは普通預金通帳を準備しておかなければならない。

一方、パソコン・スマホによる申し込みでは24時間3656日いつでも申し込み可能で、みずほ銀行口座の有無は関係なく申し込みできる。

- 出典元:「みずほ銀行カードローン」の申し込み方法を教えてください | FAQ(よくあるご質問)

パソコン・スマホによる申し込みの具体的な手順

みずほ銀行の口座を持っていないという前提で、パソコン・スマホによる申し込みの具体的な手順をステップごとに解説する。

普通預金口座の申し込みを行う。

必要な申し込み情報を入力し、本人確認書類1点を提出する。

口座申し込みに利用できる本人確認書類は、以下の通りだ。

- マイナンバーカード(原本)

- 運転免許証/運転経歴証明書(2012年4月1日以降発行のもの)

- 在留カード/特別永住者証明書

- 被保険者証(健康保険証等)(カード型)

口座の申し込みに続いて、カードローンの申し込みも行う。

カードローン申し込みに必要な情報を追加で入力しよう。

登録したメールアドレスに「普通預金口座の開設完了」が届く。

仮に普通預金口座の開設ができなかった場合は、カードローンの申し込みは取り消しとなる。

登録したメールアドレスに「カードローン仮審査結果」が届く。

カードローンの仮審査が通らなかった場合でも普通預金口座は利用可能である。

登録したメールアドレスに書類のアップロード方法および本申込の案内が届く。

本人確認書類のアップロードは必須である。

また、借入希望額50万円超の場合は収入証明書も必要になる。

提出できる収入証明書は、以下の通りだ。

- 源泉徴収票

- 住民税決定通知書または課税証明書

- 納税証明書(その1・その2)

登録したメールアドレスに「カードローン口座開設完了・契約内容」が届く。

登録した住所にキャッシュカードが郵送(簡易書留)されてくるので、対面で受け取る。

- 出典元:カードローンお申込方法 | みずほ銀行

みずほ銀行カードローンの評判は良い!検討する価値があるかカードローン

今回は、みずほ銀行カードローンの評判や口コミを紹介した。

みずほ銀行カードローンは、普通預金口座を開設しなければならない。

ただし、他のカードローンよりも金利が低く、みずほダイレクトを使えば24時間いつでも取引可能である。

母体であるみずほ銀行は経営は安定しており、今回のアンケート調査でも「安心できる」という口コミも多かった。

みずほ銀行カードローンは、普段からみずほ銀行を利用しており、金利を低く抑えたいと思っている人には最適な銀行カードローンだろう。

カードローンの申し込みはWeb完結できるので、忙しい社会人でもスキマ時間に申し込み可能だ。

銀行カードローンを検討しているなら、ぜひみずほ銀行カードローンもその候補に入れてみてほしい。