- 三井住友銀行カードローンの金利が「高いか低いか」を知りたい

- 三井住友銀行カードローンの金利を下げる方法が知りたい

- 実際の利息や返済額がどれくらいになるのかシミュレーションしたい

三井住友銀行カードローンは、3大メガバンクの1行である三井住友銀行が提供しているカードローンである。

しかし、借入を検討している方の中には、他社と比べて金利が高いのか気になっている方もいるだろう。

また、金利を下げる方法を把握し、実際の返済額がどれくらいになるかシミュレーションしたい方も多いのではないだろうか。

本記事では、三井住友銀行カードローンの金利やその水準、金利を下げる方法と返済条件について解説する。

この記事を読めば、具体的な返済イメージが身につくため、借入すべきか悩んでいる方はぜひ参考にしてほしい。

三井住友銀行カードローンの金利はいくら?高いのか、低いのか

「大手である三井住友銀行のカードローンは金利が高いのでは?」と考えている方も多いのではないだろうか。

しかし、クレジットカード付帯のキャッシングサービスと異なり、銀行カードローンの一種のため金利が高いわけではない。

この章では、三井住友銀行カードローンの金利を以下3つの要素に分けて詳しく解説する。

- 三井住友銀行カードローンの金利(借入限度額別)

- 他社との金利比較

- 初めての借入は上限金額で比較

本内容を理解すると、金利が高いわけではないとわかるため、借入へのハードルが下がるはずだ。

それぞれの要素について、以下で順番に把握していこう。

三井住友銀行カードローンの金利

まずは、三井住友銀行カードローンの金利を、借入限度額別に紹介する。

| 借入限度額 | 金利 |

|---|---|

| 100万円以下 | 年12.0〜14.5% |

| 100万円超 200万円以下 | 年10.0%~12.0% |

| 200万円超 300万円以下 | 年8.0%~10.0% |

| 300万円超 400万円以下 | 年7.0%~8.0% |

| 400万円超 500万円以下 | 年6.0%~7.0% |

| 500万円超 600万円以下 | 年5.0%~6.0% |

| 600万円超 700万円以下 | 年4.5%~5.0% |

| 700万円超 800万円以下 | 年1.5%~4.5% |

表からわかるとおり、借入限度額が少ないほど金利は高くなり、多いほど金利が低くなる仕組みだ。

年1.5%〜14.5%と金利に幅があるものの、限度額に応じて金利が決定するため、利用者ごとに金利が異なることも把握しておこう。

また、変動金利を採用しているため、金融情勢により金利を見直す場合も想定される。

変動金利は、金利が低めに設定されているため固定金利に比べて返済額を低く抑えられるメリットがある。

一方で、金利が上昇すると返済額の負担が増えるのはデメリットだ。

借入を検討している方は、借入限度額に応じて金利が異なることや変動金利が採用されていることを押さえておこう。

他社との金利比較

次に、三井住友銀行カードローンと他社の金利を比較する。

| 金融機関名・商品名 | 下限金利(年率) | 上限金利(年率) |

|---|---|---|

| 三井住友銀行カードローン | 1.5% | 14.5% |

| 三菱UFJ銀行バンクイック | 1.4% | 14.6% |

| みずほ銀行カードローン | 2.0% | 14.0% |

| 楽天銀行スーパーローン | 1.9% | 14.5% |

| 住信SBIネット銀行カードローン | 2.49% | 14.79% |

| 東京スター銀行「スターカードローンα」 | 1.5% | 14.6% |

| アコム | 3.0% | 18.0% |

| アイフル | 3.0% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

三井住友銀行カードローンは、他行のカードローンと比較しても下限金利が1.5%と低く設定されている。

年14.5%に設定されている上限金利も平均的であり、金利が高いわけではない。

アコムやアイフルなどの消費者金融の上限金利と比べて3%以上低いことも確認できるため、低金利で利用できるカードローンと認識していいだろう。

初めての借入は上限金利で比較

三井住友銀行カードローンなどで初めて借入する方は、上限金利で他社との金利を比較するべきといえる。

なぜなら、カードローン契約時は多額の借入が難しく、下限金利が適用されるのは借入限度額が数百万を超えた場合となるケースが多いためだ。

契約当初から低金利で利用したい方は、上限金利で比較してどのカードローンを選ぶべきか検討しよう。

三井住友銀行カードローンの金利はどうすれば下がるのか

三井住友銀行カードローンの金利が、他社と比べても高いわけではないことをご理解いただけただろうか。

しかし、より低金利で借入したい要望から「金利はどうすれば下がるのか」気になっている方も多いだろう。

本章では、金利を引き下げる方法として以下の5つを紹介する。

- 利用実績を積み上げる

- 随時返済で返済総額を減らす

- 増額する

- 上限金利が低い他社のカードローンへ借り換える

- 無利息サービスを活用する

ここで解説する内容を理解し上手に利用することで、金利をさらに低くすることが可能だ。

それぞれの方法について、以下で順番に見ていこう。

利用実績を積み上げる

良好な利用実績を積み上げ、自分の信用性を高めると、スムーズに借入限度額を増額できる可能性が高まる。

借入限度額が大きいほど金利が低くなるのが三井住友銀行カードローンの特徴のため、結果として金利を下げることが可能だ。

期日までに完済しているような信用性の高い利用実績を積み上げることは、カードローンを提供している銀行側に、確実な返済能力があると判断される。

少しでも金利を抑えて借入れたい方は、遅延や滞納をせず期日までに確実に返済することが金利を下げる方法につながると認識しよう。

随時返済で返済総額を減らす

随時返済を活用して、返済総額を減らしていくのも金利を下げる有効な方法だ。

随時返済とは、毎月決まった日に決まった額を返済する「約定返済」とは別に、自分の好きなタイミングで返済できる方法である。

随時返済を活用すると、返済した金額の全額が元金の返済にあてられるため、返済する支払い総額を減らすことが可能だ。

カードローンの金利は借入をした総額から算出されるため、随時返済をして元金を減らせればその分金利も減る。

ただし、借入残高がある限り約定返済は毎月発生し、随時返済をしたからといってなくなるわけではないことに留意しよう。

必ず、毎月の約定返済を滞りなく行い、余裕のあるときに随時返済を活用して返済総額を減らしていくのが重要だ。

増額する

借入限度額が大きければ大きいほど金利は低くなるため、借入限度額を増額する方法も金利を下げる方法として有効だ。

カードローンの利用を続けていくうちに、より大きい額を借入れたい状況になる方もいるだろう。

そのようなときは、他社のカードローンへの申し込みよりも1つのカードローンで借入できる利用枠を増額する申請をおすすめする。

借入限度額が大きいほど金利が低く設定されているほか、新しくカードローンを申し込むよりも審査に要する期間が短くなるからだ。

借入限度額の増額にあたっては、必ず審査が必要となる。

収入証明書類の提出や良好な返済実績の有無を確認されるケースが多いため、事前に把握しておくとスムーズに審査に臨めるだろう。

上限金利が低い他社のカードローンへ借り換える

低い金利で借入れをしたい場合、三井住友銀行カードローンから上限金利が低い他社のカードローンへの借り換えを検討してみよう。

カードローンの借り換えとは、現在契約しているカードローンから他社のカードローンに乗り換える行為を指す。

例えば、三井住友銀行カードローンを利用している方が、現在よりも上限金利の低いA社に同額を借入れし本カードローンを完済するとしよう。

完済後は、より低い上限金利でA社に返済を続けることになるため、結果として金利を下げられるのである。

三井住友銀行カードローンよりも上限金利が低いカードローンの例は、以下のとおりだ。

- みずほ銀行カードローン

- 2.0%〜14.0%(上限金利が低い)

しかし、どちらも0.1%〜0.5%の微々たる差のため、他社への借り換えを検討している場合は本当に金利を下げられるのか事前の確認をおすすめする。

無利息サービスを活用する

無利息サービスとは、利息が発生しない期間が設けられているサービスのことで、主に消費者金融に多く見受けられるものだ。

その期間に返済をすると利息がかからないため、短期間だけ借入れたい方や、少額の借入れを検討している方に向いているサービスである。

無利息期間を設けているカードローンは、具体的に以下のとおりだ。

| 金融機関名・サービス名 | 無利息期間 |

|---|---|

| アコム | 契約日の翌日から最大30日間(初回契約の場合) |

| アイフル | 契約日の翌日から最大30日間(初回契約の場合) |

| プロミス | 初回借入の翌日から30日間(初回契約の場合) |

| レイク | 契約日の翌日から60日間(Web申し込み限定・200万円までの借入) 契約日の翌日から30日間(Web申し込み限定・200万円以上の借入) 借入額のうち5万円まで:180日間 |

アコムとアイフルが「契約日」の翌日から最大30日無利息になるのに対し、プロミスは「初回借入」の翌日から起算される。

レイクも借入限度額に応じて無利息期間が異なるため、自分が借入れたい金額や期間を事前に明確にしたうえで、どの会社にするか決めるのが重要だ。

三井住友銀行カードローンの利息はいくらになるのか

三井住友銀行カードローンの金利を引き下げる方法は理解できたが、実際に借入れる際の利息がいくらになるのか知りたいという方もいるだろう。

本章では、三井住友銀行カードローンの利息の計算方法を以下の3つの観点から解説する。

- 利息の計算方法

- 返済額シミュレーションの具体例

- 返済期間シミュレーションの具体例

シミュレーションには、返済額と返済期間をもとめる2種類のシミュレーションがあることに注目してほしい。

これらの内容を理解することで、実際に借入れる場合の利息や返済額のイメージをより具現化することが可能だ。

それぞれの観点について、以下で順番に確認していこう。

利息の計算方法

カードローンの利息額を計算する方法は、「借入残高×金利÷365×借入期間」だ。

なお、うるう年は366日となる。

例とする3パターンをこの計算方法に当てはめて、利息額を計算すると以下のとおりだ。

| パターン | 計算式 | 利息額 | 返済総額 |

|---|---|---|---|

| 借入金額:100万円 金利:年14.0% 借入期間:10日間 | 100万円×年 14.0%÷365×10日間 | 3835.6164……. =3,835円 | 100万円+3,835円=100万3,835円 |

| 借入金額:200万円 金利:年10.0% 借入期間:30日間 | 200万円×年 10.0%÷365×30日間 | 16438.3561……. =16,438円 | 200万円+16,438円=201万6,438円 |

| 借入金額:300万円 金利:年8.0% 借入期間:30日間 | 300万円×年 8.0%÷365×30日間 | 19726.0273……. =19,726円 | 300万円+19,726円=301万9,726円 |

上記のように、利息額の計算方法はわかりやすいため、元金と利息額をまとめて支払う想定であれば計算しやすいのが特徴だ。

しかし、カードローンは借入限度額の範囲内であればいつでも好きなだけ借入れできるため、借入と返済を繰り返すケースも考えられる。

借入と返済を繰り返す場合には、上記の計算方法でも利息額の算出が難しいため、各カードローン会社の返済シミュレーションの活用が必須だ。

借入前は必ず利息と返済額のシミュレーションを実施し、借入金額に対する正確な返済額を把握して計画的な利用を心がけよう。

返済額シミュレーションの具体例

三井住友銀行カードローンの返済額シミュレーションを活用して、実際に借入れる場合の返済額を見てみよう。

ここでは例として、借入金額を30万円・返済月数を12ヶ月・借入金利を14.5%の条件で返済額をシミュレーションしてみる。

次に、借入金額を30万円・返済月数を6ヶ月・借入金利を14.5%と想定すると、毎月の返済額は以下のように算出される。

返済月数を6ヶ月短縮した分、月々の返済額は12ヶ月で借入れした場合のおおよそ2倍となる。

しかし、返済総額を計算してみると以下のようになる。

| 毎月の返済額 | 返済総額 | |

|---|---|---|

| 借入金額:30万円 返済期間:12ヶ月 金利:年14.5% | 27,006円 | 32万4,072円 |

| 借入金額:30万円 返済期間:6ヶ月 金利:年14.5% | 52,135円 | 31万2,810円 |

返済期間が短い6ヶ月で借入れた方が、12ヶ月で借入れるより返済総額が1万円ほど低くなっていることがわかるだろう。

このように、借入れる金額が同じでも返済期間が異なるだけで返済する総額に開きがでるのが特徴だ。

実際に借入れた場合の返済額を具体的にイメージするためにも、事前に返済シミュレーションをしておこう。

返済期間シミュレーションの具体例

次に、三井住友銀行カードローンの返済期間シミュレーションを活用して、実際に借入れる場合の返済期間を確認してみよう。

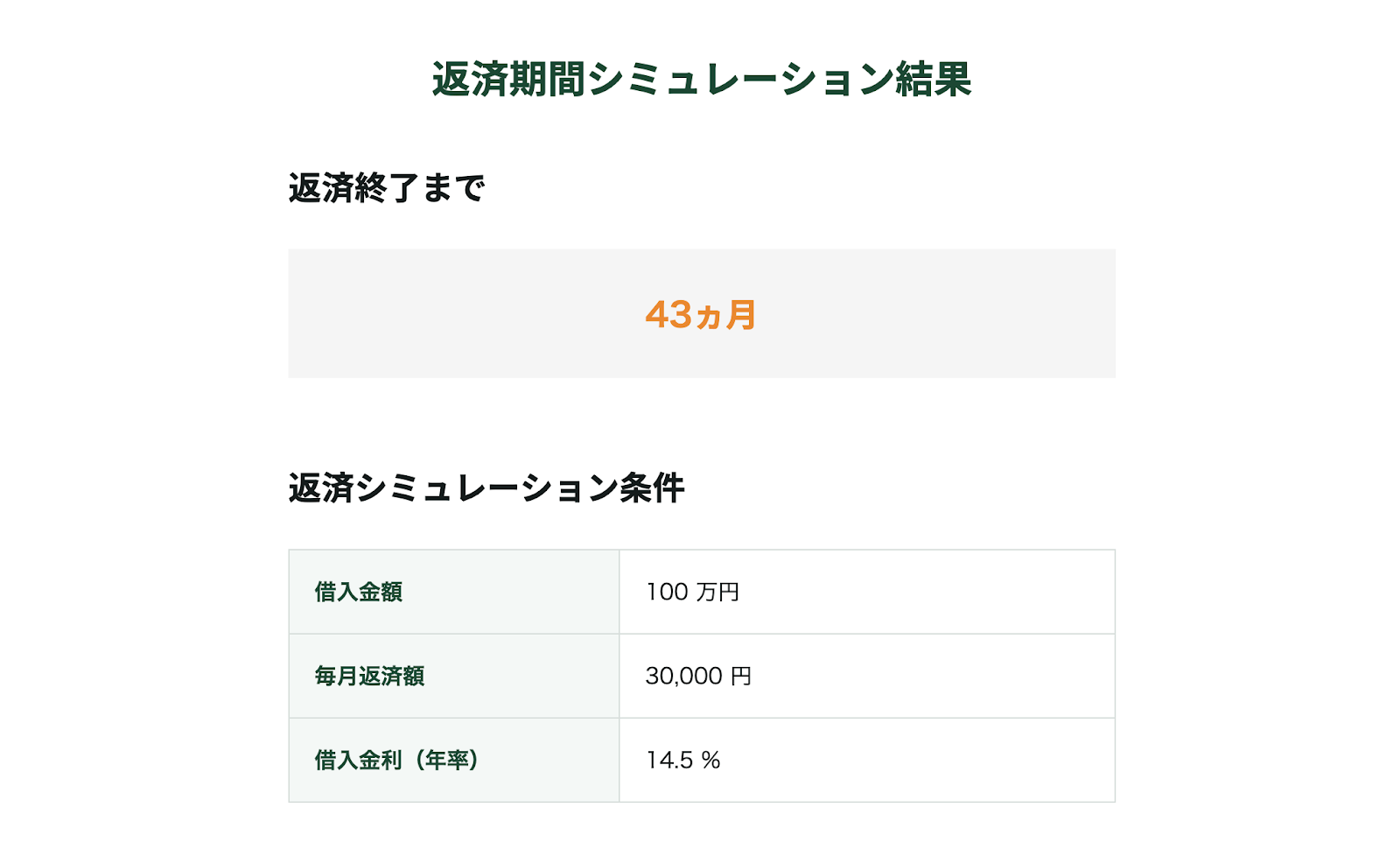

ここでは、借入金額を100万円・毎月返済額を15,000円・金利を14.5%と想定した場合の返済期間をシミュレーションする。

返済期間のシミュレーション結果は以下のとおりだ。

次に、借入金額を100万円・毎月返済額を3万円・金利を14.5%として返済期間をシミュレーションしてみる。

このシミュレーション結果から、返済総額を計算してみよう。

| 返済終了まで | 返済総額 | |

|---|---|---|

| 借入金額:100万円 毎月の返済額:15,000円 金利:年14.5% | 137ヶ月(約11年) | 15,000円×137ヶ月=205万5,000円 |

| 借入金額:100万円 毎月の返済額:30,000円 金利:年14.5% | 43ヶ月(約3年半) | 30,000円×43ヶ月=129万円 |

月々の返済額を15,000円から30,000円にするだけで、返済する総額が月々15,000円を返済する場合よりも70万円近く抑えることが可能だ。

返済期間も月15,000円の返済だとおおよそ11年かかるが、月30,000円の返済であれば約3年半で済む計算になっている。

借入を検討している方は、毎月の返済額を無理のない範囲で高めに設定し、借入れ期間を短くすると返済総額を減らせることを覚えておこう。

三井住友銀行カードローンの返済条件

三井住友銀行カードローンの借入れに悩んでいる方の中には、返済方法や最低返済額について気になっている方も多いのではないだろうか。

ここでは、三井住友銀行カードローンの返済条件を、以下3つの観点から詳しく解説する。

- 約定返済と随時返済の違い

- 返済方法

- 最低返済額・返済日などその他の返済条件

これらの内容を把握すると、本カードローンを計画的に利用するためのコツが身につくはずだ。

早速、3つの観点を順番に見ていこう。

約定返済と随時返済の違い

カードローンの返済方法には、約定返済と随時返済の2つが存在する。

それぞれの違いは以下のとおりだ。

| 約定返済 | 随時返済 |

|---|---|

| 毎月決まった金額を支払う | 余裕があるときに追加で金額を支払う |

約定返済と随時返済の違いについて、以下で詳細に解説する。

約定返済

三井住友銀行カードローンは残高スライド型元利定額返済方式を採用しているため、毎月の約定返済時の借入残高に応じて約定返済金額が決定する。

約定返済金額一覧は、以下のとおりだ。

| 約定返済時の借入残高 | 約定返済金額 |

|---|---|

| 1円~1,999円 | 約定返済時における借入残高全額(上限:2,000円) |

| 2,000円〜500,000円 | 100,000円以下:2,000円100,000円〜10万円ごとに2,000円増加 |

| 500,001円〜3,000,000円 | 600,000円以下:11,000円600,0001円〜10万円ごとに1,000円増加 |

| 3,000,001円〜5,000,000円 | 3,500,000円以下:40,000円3,500,001円〜50万円ごとに5,000円増加 |

| 5,000,001円〜8,000,000円 | 6,000,000円以下:60,000円6,000,001円〜100万円ごとに5,000円増加 |

例えば、借入残高が150万円とすると、約定返済金額は2万円となる。

返済に応じて借入残高が140万円まで減少すると、約定返済金額は2万円から19,000円に、130万円まで減少すると18,000円に減額される。

このように、毎月の借入残高に応じて約定返済金額が変わるため、毎月の返済に対する負担軽減を図ることができるのが魅力だ。

随時返済

約定返済とは別に、余裕があるタイミングで追加で返済を行う方法が随時返済である。

随時返済で支払う金額は全て元金の返済にあてられるため、返済する総額と利息を抑えることが可能だ。

よって、おのずと返済期間も短縮されるため「利息を減らして早く完済したい」という方におすすめといえる。

また、利息金額より多い金額であれば、いくらからでも随時返済で支払いが可能だ。

各種ATMや振り込み・インターネットバンキングなどを利用して随時返済ができるため、覚えておくといいだろう。

三井住友銀行カードローンでは、返済期日より前に利息金額以上の随時返済をすると、返済期日が繰り越されるシステムを使用している。

ただし、返済期日より前に2回以上の随時返済をした場合は臨時の追加決済となり、さらに返済期日が繰り越されることはないため注意してほしい。

返済方法

三井住友銀行カードローンの返済方法は、以下の4つだ。

- ATMを利用した現金での返済

- SMBCダイレクトでの返済

- インターネットバンキングでの返済

- 口座引き落としでの返済

三井住友銀行のATMや、コンビニのATMなどで現金における返済ができる。

| 対応ATM | 返済方法 | |

|---|---|---|

| ローン専用カード | 普通預金キャッシュカード | |

| 三井住友銀行本店ATM | ◯ | ◯ |

| イーネットATM | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ |

| セブン銀行ATM | ◯ | ◯ |

| ゆうちょATM | ◯ | × |

三井住友銀行のほか、セブン銀行をはじめとする提携コンビニATMでの返済が可能なため、いつでもどこでも利用しやすい返済方法である。

ただし、カードレスでの契約をした方は、ATMを利用した現金での返済ができないため注意が必要だ。

また、SMBCダイレクトによる振替での返済や、他行ネットバンキングを活用した振り込み(Pay-easy)での返済もできる。

三井住友銀行以外をメイン銀行として利用している方には、ネットバンキングを活用した振り込みも便利な返済方法だろう。

口座引き落としであれば、口座に残高が残っていれば自動で引き落とされるため、入金し忘れることもなく安心して返済を続けられる。

三井住友銀行の口座を給与受け取り口座にしている方には、口座引き落としによる返済方法がおすすめだ。

自分に合った返済方法を選んで、無理のない利用を心がけよう。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

最低返済額・返済日などその他の返済条件

三井住友銀行カードローンの毎月の約定返済金額は、2,000円からとなっている。

毎月の返済日は5日・15日・25日・月末の4つから、自分に合った返済日を選択できる。

給料日の後など、自分が無理のない範囲で計画的に返済できる返済期日を選ぶのが重要だ。

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行カードローンの利息・返済額はどうすれば抑えられるのか

ここまで、三井住友銀行カードローンの金利を他社と比較し、利息の計算方法や金利の下げ方について解説してきた。

他社と比較しても上限金利が低い三井住友銀行カードローンについて、前向きに検討し始めている方も多いだろう。

ここでは、三井住友銀行カードローンの利息・返済額をどうすれば抑えられるのか、以下の3つの方法を解説する。

- 随時返済で返済総額を減らす

- 借入れ期間をなるべく短縮して利息を減らす

- 無料の提携ATM手数料を活用して返済に集中する

最後に三井住友銀行カードローンの魅力も紹介しているため、これらの内容を把握したうえで計画的な利用を目標に借入れを検討して欲しい。

随時返済で返済総額を減らす

随時返済とは、約定返済とは別に余裕のあるときに利息金額以上であればいくらでも入金できる返済方法だ。

随時返済で支払う金額は全て元金の返済にあてられるため、利息や返済総額を減らすほかに返済期間を短縮できるメリットがある。

三井住友銀行カードローンは「残高スライド型元利定額返済方式」を採用しており、随時返済で返済総額を減らすことでおのずと約定返済金額も減っていくのだ。

「利息を多く払いたくない」「早く完済したい」という方は、ぜひ余裕のあるタイミングで随時返済を活用することをおすすめする。

借入れ期間をなるべく短縮して利息を減らす

借入れ期間をなるべく短縮することで利息を減らす方法もおすすめだ。

一般的にカードローンは、借入れ期間が長期に渡るほど利息は増え、返済総額も増えていく仕組みである。

そのため、借入れ期間を短縮できれば、その分利息と返済総額も減少する。

月々の約定返済とは別に、余裕のあるタイミングで積極的に随時返済を行うことで借入れ期間の短縮が可能だ。

「利息の払い過ぎで損をしたくない」という方も、随時返済を活用して借入期間の短縮を試みてほしい。

無料の提携ATM手数料を活用して返済に集中する

三井住友銀行カードローンは、三井住友銀行本店か該当する提携コンビニATMであれば、借入や返済・残高照会時の手数料が24時間365日無料で利用可能だ。

よって、無料の提携ATM手数料を活用することで、返済に集中できる。

また、毎月の約定返済のほか、随時返済をしたいときも気兼ねなく追加入金できるのは三井住友銀行カードローンならではの魅力だ。

Webで申し込みから契約までが完結でき、最短で当日に審査結果が届く便利なカードローンでもある。

書面でのやり取りがないため「借入を他の人に知られたくない」という方にも、三井住友銀行カードローンは適しているといえる。

三井住友銀行の普通預金口座を持っていなくても、誰でも申し込むことができ、カードレスで利用できることも大きな特徴だ。

借入残高に応じて毎月の約定返済金額が変動する仕組みのため、随時返済や無料のATM手数料を活用することで無理なく利用できるだろう。

※WEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンは上限金利が低くておすすめ!

本記事では、三井住友銀行カードローンの金利を下げる方法や返済条件について詳しく解説した。

三井住友銀行カードローンの金利は他社と比べても上限金利が低く、決して高いわけではない。

金利を下げるためには良好な利用実績を積み上げて借入限度額を増額するほか、随時返済で返済総額を減らす方法が有効だ。

借入れを検討する際は金利から利息・返済額までを事前にシミュレーションし、計画的な返済を心がけることが重要である。

3大メガバンクの一行である三井住友銀行は、サポート体制が充実しているからこその安心感や便利さがあり、これは他のカードローンにはない魅力だ。

利息や返済額を抑える方法を把握した上で三井住友銀行カードローンを上手に活用し、日々の生活をぜひ豊かにしよう。